Quem não quer conseguir o primeiro milhão? Se pudesse definir 03 disciplinas que fizeram grande diferença ao longo da minha vida profissional não teria dúvidas:

- Contabilidade para saber extrair o número importante para a CONTA;

- Matemática Financeira para saber organizar a CONTA;

- MS Excel para me ajudar a fazer CONTA;

A matemática muitas vezes é cruel. Um cálculo bem feito na maior parte das vezes é requisito fundamental para uma boa tomada de decisão. Não somente nas decisões empresariais, mas muito em especial, nas decisões pessoais.

Poupar é o início

Muito se ouve da dificuldade em poupar. Vivemos em um país tropical, com amplas possibilidades de consumo e tentações diversas para levar parte das nossas receitas.

Temos além disso o problema dos baixos rendimentos, afinal, como poupar algum dinheiro com um salário mínimo de R$ 954,00?

Defendemos a tese que qualquer pessoa pode poupar. Parto do princípio que antes de tudo se faz necessário:

- Gastar melhor;

- Ganhar um pouco mais (sim, sempre é possível);

Este dois pontos serão temas a serem tratados em outros textos. Trago neste artigo um exemplo prático, que junta a crueldade da matemática com a capacidade que todos devem desenvolver para poupar. Tempero com um terceiro item, fundamental para que o investidor chegue ao seu objetivo: fazer bons investimentos para conquistar o primeiro milhão.

LEIA TAMBÉM: Como ganhar mais dinheiro: 5 dicas para quem ganha pouco

O poder dos juros compostos

A Matemática Financeira traz um elemento explosivo: os juros compostos.

De maneira simples, com os juros compostos, o investidor recebe juros:

- Sobre o valor investido;

- Sobre JUROS apurados em períodos anteriores;

Sim, é juros sobre juros! E melhor… esta é a forma mais utilizada em qualquer operação de investimento, inclusive na poupança.

LEIA TAMBÉM: Você perde até 500% de rentabilidade ao investir em renda fixa: entenda!

E esta conta do R$ 1 milhão?

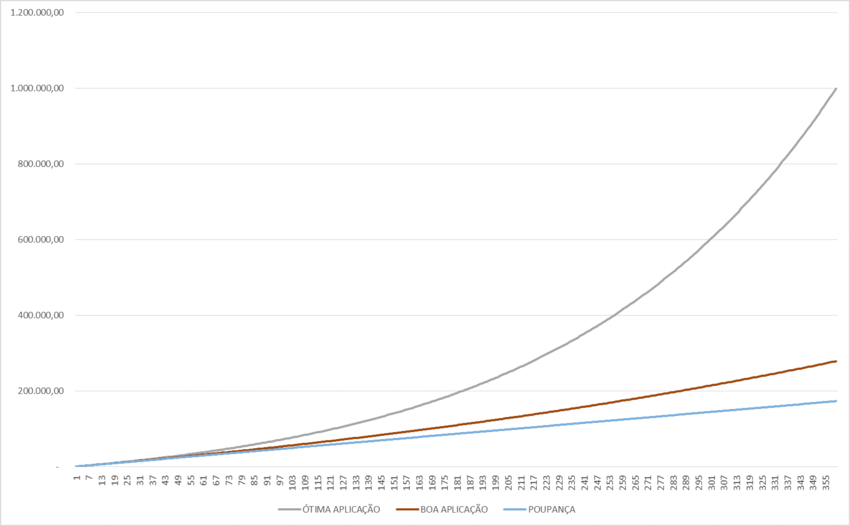

Aplicando-se o conceito de juros compostos, o investidor que aplicar R$ 16,03 por dia, ou R$ 480,93 por mês terá em 30 anos R$ 1.000.000,00, atingindo assim o objetivo de juntar o primeiro milhão.

Nesta conta simples, foi considerado que o dinheiro será aportado mensalmente e investido a uma taxa de 15% ao ano, em um cenário onde tenhamos uma inflação de 5% ao ano, ou seja, 10% de juro real (descontada a inflação).

Disciplina em poupar R$ 16,03 por dia ao longo de 30 anos é sem dúvidas um grande desafio. Porém observe no gráfico abaixo que mesmo cumprindo-se esta meta, o esforço pode ser em vão caso o dinheiro seja simplesmente aplicado em uma caderneta de poupança.

Há uma grande diferença em fazer ótimas aplicações (neste caso estudado 15% ao ano gerando R$ 1 milhão), fazer boas aplicações (8% ao ano, gerando R$ 279 mil) e aplicar na poupança (gerando R$ 173 mil).

Mas onde aplicar com ótima rentabilidade?

As ótimas rentabilidades sempre estiveram atreladas a produtos de alto risco e baixa acessibilidade (ex: ações).

LEIA TAMBÉM: Está investindo em ações no longo prazo? Talvez não seja uma boa ideia…

A tecnologia vem a cada dia promovendo mais opções de investimento, desde corretoras de valores que distribuem títulos de renda fixa/variável, a plataformas digitais, onde é possível emprestar diretamente dinheiro para empresas desenvolverem os seus negócios. Sim, isso hoje está acessível, inclusive a pequenos investidores!

É sempre importante entender que tipo de investimento está sendo feito. Acompanha-lo e sobretudo DIVERSIFICAR as aplicações é ponto fundamental para aliar a capacidade de poupar com a eficiência de dar um bom retorno ao capital poupado.

Quer saber mais?

Cadastre-se gratuitamente no nosso site e veja como diversificar os seus investimentos através do crowdfunding.